昔日被吵得沸沸扬扬的

PX(对二甲苯),在中国国内市场供应不足。2015年,中国

PX总产能1363万吨/年,产量852万吨,消费量2005万吨,净进口1154万吨。

PX基本全部用于生产

PTA(精对苯二甲酸),中国每年需要大量进口

PX满足国内

PTA生产的需要。由于进口

PX的成本过高,再加上产能严重过剩,导致

PTA滑入微利恶性循环——

石油和化学工业规划院于9月23日召开了旨在“化解产能过剩、舒解行业困境、引导合作共赢”的《中国

PTA行业发展研究与展望》报告发布会。国家发展和改革委员会、国家工业和信息化部、中国石油和化学工业联合会、中国石油、中国石化、中国海油、中国

PTA行业协会、中国化学纤维工业协会以及诸多投资银行、重点产业集中区地方政府的领导和专家出席。

报告编制单位石油和化学工业规划院从产能和供应、消费与进出口、市场价格与盈利水平等方面出发,对进入新世纪以来中国

PTA市场的发展历程做出全面回顾,并对2020年中国

PTA行业的发展形势做出预测。在

PTA市场回顾与展望的基础上,分析原料供应、下游需求、技术进步、政府监管等方面因素对

PTA行业的影响。分析了影响中国

PTA企业竞争力的因素,并对现有

PTA企业进行了分类与定位。在产能过剩的大背景下,对已关停的

PTA装置进行了分析,并对可能关停的

PTA装置进行了定位与展望。最后在总结研究结论的基础上,对

PTA行业相关各方提出发展建议。

进入新世纪以来,随着国民经济快速发展,中国对于聚酯产品的需求量快速上升,带动国内

PTA需求量快速增加。2015年,中国聚酯行业产能4450万吨,产量3528万吨,净出口148万吨,国内表观消费量3380万吨。与此同时,

PTA生产工艺技术发生了较大幅度的进步,单套装置规模、物耗、能耗等技术水平不断上升,新建装置竞争力明显提高。再加上改革开放的不断深入,对于外资和民营企业的投资限制放开,大量资本进入

PTA生产领域。多种因素共同作用下,中国

PTA产业实现了突飞猛进地发展。

据统计,

PTA产能从2000年的300万吨/年增长到2016年的超过5000万吨/年。产能快速增长后,

PTA市场由供不足需转变为产能过剩,市场竞争日趋激烈。同时,

PTA上下游产业链形势也快速变化——下游聚酯行业增速放缓,对

PTA需求的支撑减弱,

PTA需求不振;上游

PX产能增长受阻,长期供不应求,

PX价格保持坚挺,原料在

PTA生产成本中所占比例不断上升。

PTA行业整体盈利水平迅速下滑。

2012年是中国

PTA行业发展的分水岭。2012年前,中国

PTA产业快速发展,供需两旺,行业在快速发展的同时保持了较高的盈利水平。2012年后,产能快速增长,市场供应开始过剩,

PTA企业间竞争加剧,行业盈利水平快速下滑。2013年至今,中国

PTA行业一直在微利甚至负利区间运行。预计未来5年内

PTA行业仍将处于严重产能过剩状态,行业盈利水平将长期低迷。中国

PTA 行业如何健康发展?

2014年以来,中国

PTA行业出现了一边大量产能关停限产,另一半新装置不断投产上马的现象。据不完全统计,2016年6月中国

PTA行业处于关停的

PTA装置产能超过1400万吨/年,超过

PTA总产能的1/3。还有约530万吨/年的低竞争力装置未来几年内可能会关停。一方面,由于产能过剩日趋突出,在激烈市场竞争过程中,部分市场竞争力较差

PTA装置不堪重负,处于长期关停状态。由于缺乏完善的市场退出机制,处于关停状态的

PTA装置“死而不僵”,无法实现产能升级。另一方面,

PTA行业参与者出于产业整合、提高竞争力、挤占市场份额等目的,在地方政府和金融机构的支持下,不断上马大型

PTA项目,造成

PTA行业产能过剩进一步加剧。

中国的

PTA行业已形成高度市场化的竞争环境,市场参与主体多元化,水平也参差不齐。截至2016年6月,

PTA装置总产能超过年5000万吨,行业平均开工率65%。但是,一些拥有最低可变成本和领先技术优势的装置开工率仍超过90%。

研究报告认为,中国

PTA企业大多集中在东部沿海地区,剩余环境容量小,降低二氧化碳和污染物排放强度,提高安全生产水平具有重大意义。随着一批

PTA行业国家标准的颁布和实施,中国

PTA行业将进一步走向规范化。东部地区“禁煤令”的发布将对

PTA企业的燃料动力成本产生较大影响,对装置能耗控制水平提出更高要求。然而,过剩产能短期内难以化解,需要以时间换空间,并补齐上游

PX短板。

研究者建议,

PTA潜在投资者要审慎投资;

PTA企业要避免恶性竞争,努力实现协作共赢,政府和监管机构应严格准入条件,完善落后产能退出机制,并从节能减排、环保和安全的角度加强行业监管。金融机构审批新

PTA项目贷款融资时,谨慎评估项目风险,避免加重企业负担,浪费社会资源。

此前,与炼油、乙烯、芳烃等石油化工产业不同,中国

PTA行业没有全国范围的产业发展规划。石油和化学工业规划院这份

PTA行业报告的发布,对于引导中国

PTA行业健康发展具有重要意义。

延伸阅读——

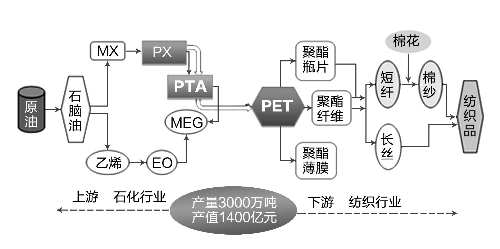

PTA是中国生产量和消费量最大的有机化学品,

PTA产业是联系石油化工和化纤纺织两大国民经济支柱产业的重要枢纽,在国民经济中发挥着重要的作用。在石化和纺织产业链中,

PTA是石油化工的末端产品,同时,

PTA也是化学纤维的前端产品,可以说,

PTA是石化行业与化纤产业链的核心环节,承前启后。

PTA的主要用途是与乙二醇反应生产PET聚酯,进而生产涤纶长丝、涤纶短丝(纺织原料)及瓶级聚酯切片等产品。此外,

PTA还能生产PBT、PTT等其他聚酯产品。PET是

PTA最大的消费领域,约99%的

PTA都用于聚合生产PET聚酯。中国从1999年开始成为世界最大的聚酯生产国,并从2005年起成为聚酯净出口国。